La materialidad es un tema prioritario entre los profesionales de la RSE que se enfrentan a preguntas sobre qué informar y cómo. Como su nombre lo indica, la llamada “evaluación de materialidad” promete responder a estas preguntas, mostrando a una organización las actividades, los impactos y los logros que debe comunicar a las partes interesadas.

¿Qué significa materialidad en sostenibilidad? La materialidad se refiere a los impactos económicos, ambientales y sociales significativos de una organización, o a los problemas que influyen sustancialmente en las evaluaciones y. decisiones de los grupos de interés. La materialidad significa analizar qué temas son los más importantes para ser abordados por las empresas.

¿Qué significa evaluación de materialidad? La evaluación de materialidad es el proceso de identificar, refinar y evaluar numerosos problemas ambientales, sociales y de gobierno potenciales que podrían afectar a su negocio y/o a sus partes interesadas, y condensarlos en una lista corta de temas que informan la estrategia, los objetivos y los objetivos de la empresa. informes

¿Qué es materialidad en sostenibilidad? La materialidad, en el ámbito de la sostenibilidad, son los asuntos de importancia que pueden influir en el rumbo de una organización. El análisis de materialidad es el proceso para identificar los asuntos de sostenibilidad que son importantes para la organización y sus grupos de interés y que tienen un impacto en los procesos de la compañía.

Este análisis permite a la empresa conocer la opinión, las expectativas y las necesidades de los grupos de interés, así como los impactos ambientales, sociales y económicos en el entorno. Y es fundamental contar con este estudio para las organizaciones que empiecen a dar sus primeros pasos en cuestiones de sostenibilidad, al igual que aquella que piensen certificarse con normas ISO.

Ventajas de Hacer un Análisis de Materialidad: MINIMIZAR IMPACTO | COLABORAR | MONITOREAR | INVOLUCRAR

- Ayuda a enfocar los esfuerzos y recursos de la organización a estrategias y políticas de mayor alcance

- Se fortalecen las relaciones con los grupos de interés, al incluir a los grupos relevantes hace que estos se sientan más apegados a la organización.

- Mejora la imagen corporativa creando transparencia y compromiso

- Se identifican mejores prácticas que hace la competencia u organizaciones similares que se puedan emplear

¿De qué se trata el concepto de doble materialidad?

El concepto de doble materialidad aclara que las empresas deben informar sobre los asuntos que influyen en el valor de la empresa (“materialidad financiera”) y los asuntos que afectan a la economía, el medio ambiente y las personas (“importancia del impacto”)

Este cambio también trae un cambio en la forma en que las empresas deben entender la materialidad de los asuntos que afectan la economía, el medio ambiente y las personas. En resumen, el campo se está alejando de los métodos que a menudo se evalúan en función de la percepción hacia métodos basados en los impactos.

Cómo evaluar los impactos en todas sus dimensiones definiendo temas y grupos de interés. Si bien la materialidad del impacto cubre los impactos positivos y negativos en las dimensiones económica, ambiental y de las personas, los Principios Rectores sobre las Empresas y los Derechos Humanos (UNGP) de la ONU proporcionan una base metodológica esencial sobre cómo se deben evaluar los impactos en todas estas dimensiones.

La clave de este cambio es un cambio en la forma en que se definen las partes interesadas y cómo se identifican y priorizan los asuntos de importancia.

En el pasado, las evaluaciones de materialidad a menudo definían a las partes interesadas como aquellas cuyos juicios, decisiones y acciones pueden verse influenciados por las divulgaciones de sostenibilidad de la empresa; los asuntos materiales fueron aquellos que eran «de interés» y «útiles para la toma de decisiones» para los lectores del informe.

La materialidad del impacto, por el contrario, define a las partes interesadas como un individuo o grupo que tiene un interés que se ve (o podría verse) afectado por las actividades y decisiones de la empresa.

Esto incluye a los titulares de derechos: partes interesadas cuyos derechos se ven (o podrían verse) afectados por las actividades de la empresa, incluso si no son usuarios de los informes de sostenibilidad de la empresa.

Los intereses de las partes interesadas que son usuarios de los informes de sostenibilidad no son necesariamente indicadores de los impactos potenciales y reales de la empresa en las personas y el medio ambiente. En la práctica, si las entidades informantes determinan la materialidad del impacto en función de lo que todos los usuarios de los informes de sustentabilidad consideran útil para tomar decisiones, entonces es muy probable que todo resulte ‘material’. (…)

[Este] enfoque ha dominado las prácticas de la mayoría de las empresas con respecto a la materialidad del impacto, invitando a ciertos expertos, ONG y otros a expresar sus intereses sobre lo que la empresa debe informar a través de reuniones de ‘materialidad’ o cuestionarios en línea. Esto no ha llevado a que se divulgue información suficientemente relevante desde una perspectiva de doble materialidad.

¿Qué es lo que determina la materialidad del impacto?

La materialidad del impacto determina los problemas materiales en función no de si son “de interés para las partes interesadas”, sino de si tienen “un impacto en la economía, el medio ambiente y las personas”.

Por ejemplo, al incorporar los UNGP en los nuevos Estándares Universales de Global Reporting Initiative (GRI), GRI revisó su definición de materialidad para hacer referencia a “temas que reflejan sus impactos más significativos en la economía, el medio ambiente y las personas, incluidos los impactos en los derechos humanos. ”

En el pasado, las evaluaciones de materialidad a menudo se basaban en la evaluación de las percepciones de las partes interesadas internas y externas para ayudar a determinar los problemas importantes para la divulgación.

Se preguntó a las partes interesadas internas qué temas de sostenibilidad son más importantes para el negocio, mientras que a las partes interesadas externas se les preguntó sobre sus expectativas de la empresa y qué temas podrían influir en sus juicios y decisiones. Si bien los métodos de priorización variaron, a menudo se utilizaron métodos cuantitativos a través de entrevistas y encuestas para clasificar los problemas según su importancia.

Por el contrario, el enfoque de materialidad del impacto enfatiza que no todos los intereses de las partes interesadas tienen la misma importancia porque los derechos humanos son un derecho de todas las personas según el derecho internacional, y todos tienen derecho a un medio ambiente saludable.

Por esta razón, se espera que las empresas evalúen la importancia de un impacto en función de la gravedad y la probabilidad del impacto, utilizando un enfoque para evaluar cuestiones que es estándar en el campo de los derechos humanos. Este enfoque refleja las expectativas establecidas por los UNGP y en los Estándares Universales de GRI, y el EFRAG propone un enfoque similar para los próximos estándares de informes de sostenibilidad de la UE.

Metodología de doble materialidad

Para ser claros, la importancia relativa basada en el impacto no ignora a las partes interesadas internas de la empresa y a otros expertos, especialmente cuando su conocimiento es esencial para descubrir impactos que de otro modo podrían pasarse por alto; por ejemplo, los expertos dentro y fuera de la empresa pueden proporcionar conocimientos únicos sobre el impactos de las nuevas tecnologías.

Para cumplir con estas expectativas, es necesario basarse en una metodología de doble materialidad que combina lo mejor de ambos.

En esta metodología, se identidican y priorizan los impactos positivos y negativos de una empresa en la economía, el medio ambiente y las personas con base en:

- La escala del impacto positivo o negativo: ¿Qué tan grave es el impacto negativo en la víctima, la economía o el medio ambiente? ¿Qué tan beneficioso es el impacto positivo?

- El alcance del impacto positivo o negativo: ¿Cuán generalizados serían los impactos sobre la población y las economías de los ecosistemas afectados?

- En el caso de un impacto negativo, su carácter reparable: ¿Es posible contrarrestar o reparar el daño resultante?

- La probabilidad del impacto positivo o negativo: ¿Cuál es la probabilidad de que ocurra el impacto?

En este enfoque se recomienda usar todos los derechos humanos reconocidos internacionalmente como punto de referencia, ya que las empresas pueden afectar potencialmente cualquiera de estos derechos. También reconoce que los derechos humanos son indivisibles, interdependientes e interrelacionados, en lugar de una colección de temas separados.

¿Qué es materialidad según estándares GRI?

La ‘materialidad’ son “aquellos temas que tienen un impacto directo o indirecto en la capacidad de una organización para crear, preservar o erosionar el valor económico, ambiental y social para sí misma, sus partes interesadas y la sociedad en general.

Los beneficios de realizar un análisis de materialidad

- Es una oportunidad para analizar los riesgos y oportunidades del negocio y eventualmente reajustar y mejorar su estrategia comercial;

- Es una oportunidad para entender dónde las organizaciones están creando o reduciendo valor para la sociedad;

- Es una forma de presentar un caso comercial a los altos ejecutivos sobre por qué y cómo reportar datos ESG;

- Proporciona el conocimiento y los medios sobre cómo medir diferentes desempeños (financieros, sociales y ambientales);

- Intrínsecamente significa detectar tendencias y, por lo tanto, anticipar problemas emergentes;

- Evaluar las oportunidades que se avecinan permite desarrollar nuevos productos o servicios y, por lo tanto, mantenerse por delante de la competencia;

- Permite a las organizaciones centrar sus esfuerzos en asignar mejor los recursos;

- El análisis permitirá a las empresas cumplir con las expectativas de informes de sostenibilidad de las partes interesadas;

- Aumenta las posibilidades de satisfacer mejor las demandas de las partes interesadas;

- Los resultados y datos de la evaluación de materialidad se pueden utilizar para diseñar contenido para Informes de RSE o para comunicaciones con grupos de partes interesadas individuales como inversores, socios, clientes o empleados.

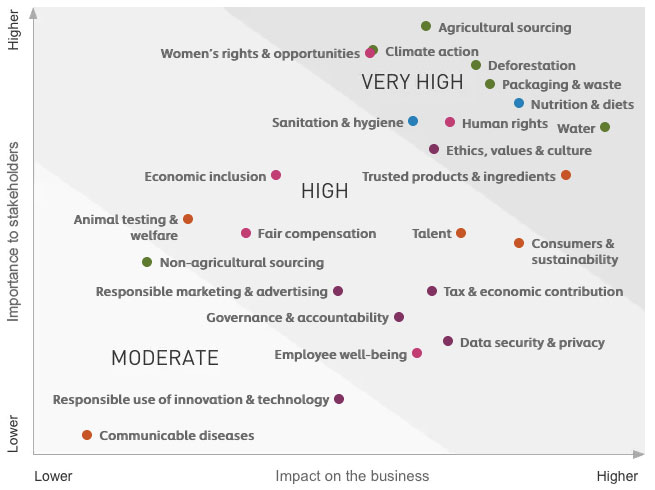

Ejemplo de análisis de materialidad: una matriz de materialidad. Caso: Matriz Materialidad de UniLiever

La matriz de materialidad muestra estos problemas de sustentabilidad al contrastar dos dimensiones. Uno es la importancia del tema para la organización con respecto a la influencia esperada que este tema tendrá en el éxito de la organización.

El segundo es la importancia o el atractivo del tema para las partes interesadas y la probable influencia que podrían tener, como resultado de los esfuerzos de trabajo (o la falta de ellos) sobre este tema, en el éxito del negocio.

Cómo hacer un análisis de materialidad en la empresa

Antes del reporte de sostenibilidad, el análisis de materialidad. El Análisis de Materialidad es un diagnóstico en dos dimensiones de los temas más importantes —o materiales—, por su relevancia en:

- Las contribuciones de la organización (positivas y negativas) al desarrollo sostenible, o bien, su impacto económico, social y ambiental.

- Y su subsecuente influencia en la valoración y toma de decisiones de las partes interesadas (internas y externas) de la organización. Es decir, los inversionistas y accionistas, los acreedores, los colaboradores, los sindicatos, los clientes, los consumidores, los proveedores, la comunidad, líderes de opinión, y las autoridades o instituciones, entre otros.

De todos los temas saldrán las prioridades del análisis de materialidad, normalmente entre cinco y diez temas, que a su vez definirán la estrategia de sostenibilidad de la empresa.

El propósito de establecer los temas materiales es que la organización pueda comunicarle, asertiva y transparentemente, a sus partes interesadas en cuáles aspectos económicos, sociales y ambientales causa un mayor impacto.

5 pasos para elaborar un análisis de materialidad

- Estudiar los temas materiales de otras empresas de nuestro sector o entorno. Esto puede realizarse consultando las memorias de sostenibilidad que aparecen publicadas en los medios o en internet. Cuando nuestro presupuesto es limitado, es una excelente manera de acortar camino y conocer las mejores prácticas de las empresas de nuestro sector de mercado.

- Definir los grupos de interés más relevantes. Una conversación interna con nuestras áreas de compras, ventas, recursos humanos y los departamentos legal y ambiental, y de relaciones públicas nos permitirá saber quiénes son los principales interlocutores con los que la empresa debe alinear expectativas. Normalmente, deben ser considerados nuestros empleados, sus familias, los sindicatos, algunos proveedores o clientes clave, instituciones públicas, entes reguladores, medios de comunicación, etc. Estas partes interesadas se deben clasificar según su importancia para la empresa.

- Elaborar las herramientas de consulta para cada grupo de interés. Estas herramientas pueden ser grupos focales, entrevistas en profundidad, o cuestionarios, según sea más adecuado. La consulta debe incluir preguntas para conocer tres aspectos importantes:

- a) lo que estamos haciendo bien y debemos continuar mejorando,

- b) lo que estamos haciendo mal y debemos corregir, y

- c) lo que deberíamos empezar a hacer.

- Realizar el trabajo de campo, analizar la información y depurar y validar los hallazgos Este ejercicio es el más laborioso y normalmente requiere de personal capacitado en investigaciones de mercado. Deben ser capaces de elaborar las encuestas y cuestionarios, tabular los resultados y validar los hallazgos.

- Priorizar y decidir los temas que serán incorporados a la estrategia de sostenibilidad. Esta etapa debe involucrar a la alta gerencia. Puesto que, allí se toman las decisiones más relevantes para el futuro del negocio. La priorización de los temas se ilustra en el gráfico, tal como se elaboró al inicio. Un tema puede ser material con solo que califique alto en alguna de las dos dimensiones o ejes.

En consecuencia, sabemos que en la práctica, la toma de decisiones sobre temas materiales se puede priorizar. Normalmente, según su importancia y urgencia para la empresa en el corto, mediano y largo plazo. Sin embargo, el Principio de Materialidad no considera únicamente los temas que afectan a la organización, sino todos aquellos que califiquen alto en alguno de los ejes.

Matriz de Materialidad

Beneficios de realizar un análisis de materialidad en nuestra empresa:

- Enfocar la estrategia y los objetivos de negocio hacia los temas de mayor impacto.

- Establecer un diálogo con nuestros grupos de interés acerca de los temas estratégicos de la organización. Generando más transparencia y compromiso de ambas partes.

- Identificar las necesidades de los clientes y consumidores para reorientar la estrategia de la empresa en esa dirección.

- Identificar las mejores prácticas que están haciendo otras empresas de nuestro sector para que nos sirvan de punto de referencia.

Es importante que nos quede claro que un análisis de materialidad no sirve de mucho sin una estrategia de sustentabilidad. De manera que se implemente en acciones concretas.